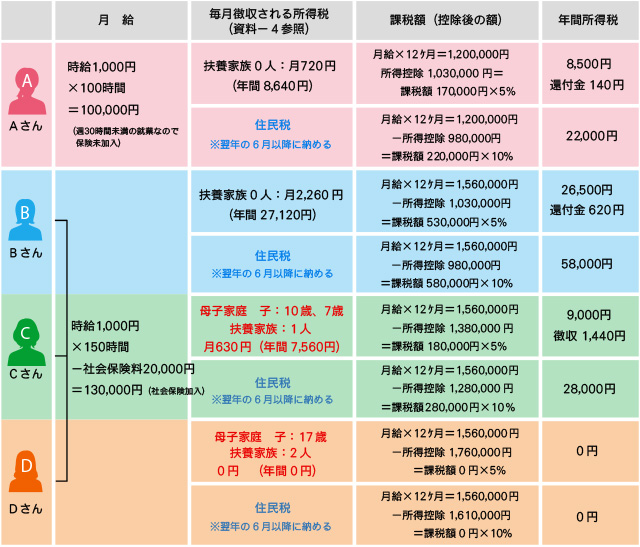

所得税 法 上 の 扶養 親族

「扶養」というと一見単純に思えますが、具体的にどのような人が扶養の範囲に入るのか、すぐに答えられる人は少ないのではないでしょうか。 一般に、扶養とは 「自分の生活を自分で維持することができない者に対して,その生活を援助するため何らかの給付を行うこと」 をいいますが、所得税の扶養は 所得税法 独自に定められており、この該当の有無が様々な規定に影響します。 今回は内容を簡略化するため扶養する方・扶養される方が給与収入のみである場合を前提に 所得控除 (主に 配偶者控除 ・ 扶養控除 )を通して「扶養」について紹介します。(執筆者:大元誠児 監修者:税理士・公認会計士 三井啓介) 所得税の扶養とは 所得税法上の扶養は課税の公平上問題が生じないよう厳密に定められています。 簡単にまとめると要件は下記の3つです。 所得税法上扶養とされるための要件 要件1. 扶養対象者であること 要件2. 生計を一にすること 要件3. 扶養される方の給与収入が少額であること 要件1.

税法上の扶養と社会保険上の扶養は何が違う?

「扶養対象者であること」「生計を一にすること」「扶養される方の給与収入が少額であること」の3つがあります。詳しくは こちら をご覧ください。 扶養の判断時期は? その年の12月31日の現況で判断します。詳しくは こちら をご覧ください。 「○○の壁」とは? 「103万円の壁」「106万円の壁」「130万円の壁」といった言葉は、所得税と社会保険の扶養の限度額を指します。詳しくは こちら をご覧ください。 ※ 掲載している情報は記事更新時点のものです。 確定申告に関するお役立ち情報を提供します。 確定申告ソフトならマネーフォワードの「マネーフォワード クラウド確定申告」。無料で始められてMacにも対応のクラウド型確定申告フリーソフトです。

所得税法上の扶養親族 収入

扶養対象者の範囲、2. 生計一の状況、3.

- 所得税法上の扶養親族 手続き

- 税法上の扶養と社会保険上の扶養は何が違う?

- 食品衛生監視員 つらい